Tout comprendre sur le PLS

I. Définition du prêt locatif social ?

Le prêt locatif social est un dispositif de financement mis en place par l’État français dans le but de favoriser l’accès au logement à des ménages disposant de revenus modestes. Il s’agit d’un prêt à taux zéro, ayant pour objectif le financement de l’achat d’une résidence principale, qui doit être destinée à la location.

Le prêt locatif social est octroyé seulement sous certaines conditions de ressources et de plafonds de loyer, qui diffèrent en fonction de la zone géographique de l’habitation et du nombre de personnes composant le ménage. En général, il est remboursable sur une durée comprise entre 20 à 25 ans, et peut être tout-à-fait cumulé avec d’autres dispositifs de soutien à l’accession à la propriété, tels que le prêt à taux zéro (PTZ) ou le prêt Action Logement.

I.1. Comment profiter d’un Prêt locatif social ?

L’emprunteur s’engage s’occuper de la gestion du logement ou à en déléguer la gestion directement à une personne ou à un organisme agréé par le ministère du logement.

Une convention doit obligatoirement être signée entre l’État et le bénéficiaire du PLS. Celle-ci stipule les obligations et les droits respectifs du propriétaire et des locataires du ou des logements qui ont fait l’objet de la convention (de 15 ans à 30 ans).

Le logement doit être occupé comme résidence principale. Tout d’abord, l’emprunteur s’engage à respecter les plafonds de loyers définis selon la zone du logement, à louer à des personnes dont les ressources sont inférieures aux plafonds en vigueur et enfin il est interdit de louer à ses ascendants ou descendants, ou à ceux de son conjoint.

Le montant minimum du prêt doit être égal à 50% du prix de revient de l’opération. Les loyers appliqués par l’investisseur, également nommé emprunteur bailleur, sont plafonnés selon la zone dans laquelle se trouve le logement. Ces plafonds correspondent à un prix au m2. Les plafonds de loyer à respecter sont :

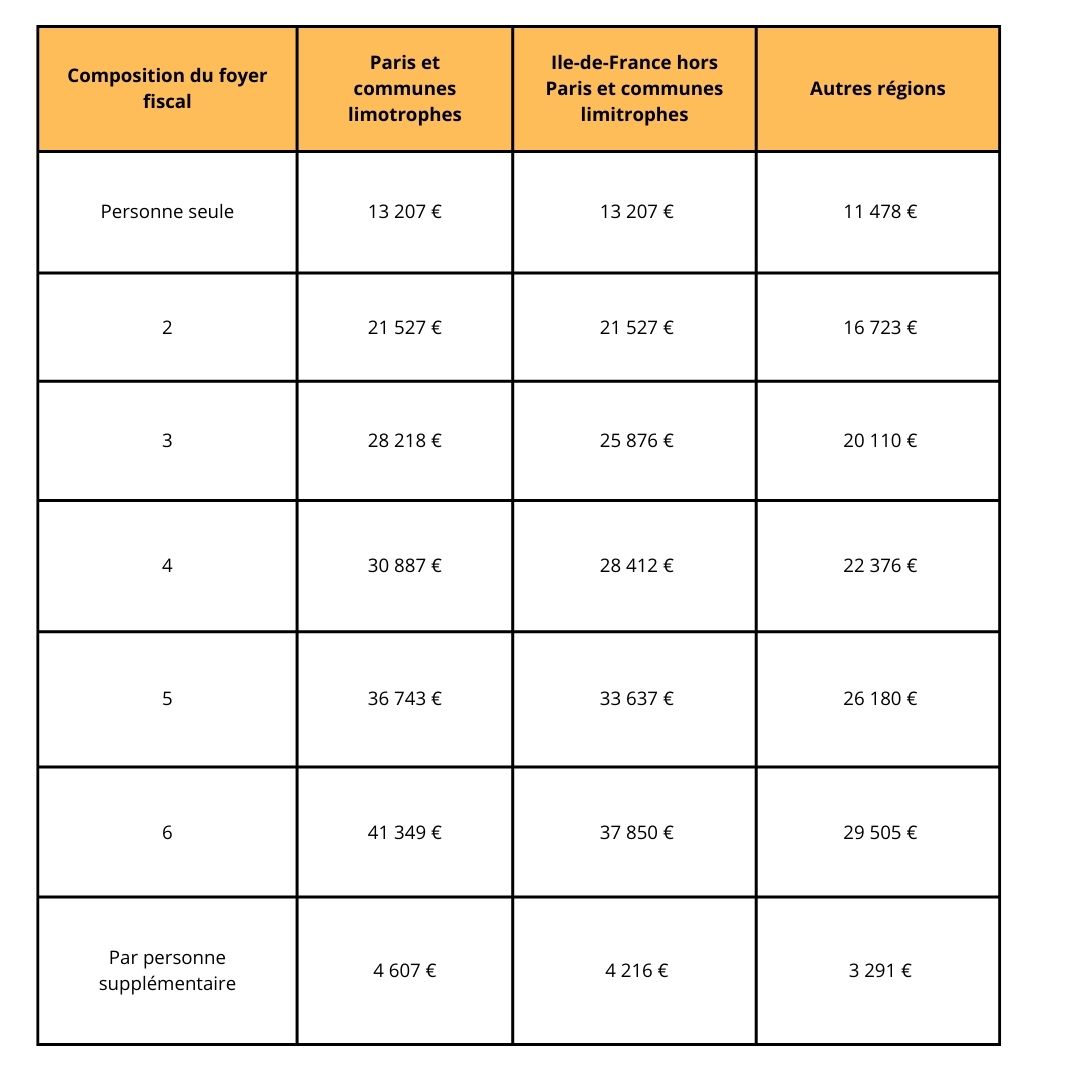

Les locataires des logements financés par le PLS sont soumis à des conditions de ressources fixées selon le nombre de personnes composant le ménage et la commune dans laquelle se situe le logement. Au jour de l’entrée dans les lieux, leurs revenus ne peuvent pas être supérieurs aux revenus énoncés ci-dessous :

Les revenus à prendre en considération correspondent aux revenus fiscaux de référence de l’année N-2, c’est-à-dire deux ans avant l’entrée du locataire dans le logement.

I.2. La convention signée avec l’Etat

Le PLS est un prêt particulier pour lequel l’emprunteur signe une convention avec l’Etat. Cette dernière détaille les conditions du PLS ainsi que celles de la location du logement.

Elle rappelle à l’investisseur ses obligations vis-à-vis de ce type de prêt ainsi que ses droits en tant que bailleur. La convention précise également les droits des futurs locataires des logements.

Une clause précisant sa durée doit obligatoirement être incluse. Elle doit être comprise entre 15 ans et 30 ans. Généralement, cette durée est la même que celle du PLS.

II. Les avantages du prêt locatif social

En devenant propriétaire d’un logement locatif social par le biais du dispositif PLS, vous profitez d’une exonération de la part départementale de la taxe foncière sur les propriétés bâties (TFPB) pendant 25 ans à partir de l’année qui suit la réalisation du bien. Cette durée s’étale sur 30 ans lorsque la construction présente certains critères environnementaux.

En outre, vous bénéficiez d’une TVA réduite. Depuis le 1er janvier 2018, le taux réduit est de 10%. La loi de finances de 2022 a en revanche étendu le bénéfice de la TVA réduite à 5,5% aux opérations d’acquisition-amélioration financées en PLS en cas de transformation de locaux à usage autre que l’habitation.

Enfin, le PLS offre des taux d’intérêt intéressants indexés sur la rémunération du livret A, soit 2% fin 2022. Dans le contexte actuel de remontée des taux d’intérêt, ces conditions d’emprunt peuvent se montrer très attractives. La durée maximale du prêt est de 40 ans. Les frais de dossier sont plafonnés à 700 euros pour les emprunteurs personnes physiques.

II.1. A qui s’adresser ?

Pour pouvoir être en mesure d’obtenir un PLS, il est possible de faire appel à tous les établissement de crédit et banques qui ont signé une convention avec la Caisse des Dépôts et Consignations tels que Crédit Foncier de France, Banque Postale, Crédit agricole, Crédit mutuel, Caisse d’épargne, Crédit coopératif, Société générale, etc.

Il est également possible de contracter un PLS directement auprès de la Caisse des Dépôts et Consignations. C’est d’ailleurs obligatoire lorsque votre projet concerne les offices publics d’HLM (OPHLM), les Sociétés Anonymes d’Habitation à Loyer Modéré (SAHLM) et les sociétés d’économie mixte (SEM).

Le remboursement anticipé du PLS est possible même s’il n’est pas toujours recommandé. En effet, rembourser avec de l’avance le prêt ne désengage pas le propriétaire de la location à un prix indexé. Chaque PLS a certaines conditions, il s’agit donc de consulter son contrat de prêt pour en connaître les modalités. Souvent, le remboursement anticipé nécessite des indemnités de remboursement.

II.2. Le montage de votre financement

Réaliser un investissement en Prêt Locatif Social comporte quelques particularités s’agissant du financement :

- Le PLS doit financer au moins 50% du coût prévisionnel de l’opération (TTC).

- Votre banque doit signer une convention avec la Caisse des dépôts.

- Vous restez libre de financer le coût restant par un prêt bancaire classique de votre choix.

Une convention doit être obligatoirement signée avec l’Etat ou son délégataire (par exemple, les collectivités territoriales ou les intercommunalités comme Nantes Métropole ou Rennes Métropole).