Tout comprendre sur l’investissement en SCI

I. Pourquoi investir en SCI ?

Tout d’abord, la SCI permet d’éviter l’indivision. En effet, dans le cadre de la SCI , les associés sont considérés au regard de leur nombre de parts dans la société. Autrement dit, celui qui a 80% dans la SCI aura plus de poids que celui qui n’a que 20%. Dans l’indivision, tous les indivisaires sont traités à égalité, ce qui peut engendrer des mésententes. Elle permet de mettre en commun des sommes pour acquérir de l’immobilier. La SCI organise l’aspect patrimonial et la transmission de patrimoine. Elle dissocie le pouvoir de gestion de la propriété du(es) bien(s). Il faut également prendre en compte la fiscalité sans en faire votre leitmotiv.

Il faut ensuite définir son activité locative (Location nue, location meublée permanente ou location saisonnière). Puis , il faut déterminer ses associés qui peuvent être une personne morale, amis ou membre de la famille.

Une société civile immobilière est une structure juridique constituée a minima de deux personnes, chacune ayant le statut d’associé, afin de gérer un ou plusieurs biens immobiliers. Le patrimoine immobilier est détenu par la société civile immobilière et chaque associé reçoit des parts sociales proportionnelles à son apport.

Comme toute société, la société civile immobilière dispose de statuts, régissant son fonctionnement. Rédiger les statuts permet notamment de définir les modalités de prise de décision, à l’unanimité ou à la majorité par exemple.

Par ailleurs, les associés d’une SCI désignent un gérant, qui aura comme fonction de prendre à sa charge la gestion courante du ou des biens immobiliers détenu(s) par la société, sans avoir à engager de formalités auprès des autres associés.

I.1. Les grandes étapes

Tout d’abord, il faut choisir ses associés qui sont au nombre de 2 minimum (personne physique ou personne morale).

Dans le cas de la perte d’un associé, il faut compter 1 an pour régulariser la société sinon le cas de dissolution pourrait être prononcée. Les enfants mineurs peuvent être associés. Les parents sont les représentants légaux jusqu’à la majorité. Attention en cas de couple séparé et volonté d’un parent de vouloir associé un enfant, besoin de l’accord des 2 parents.

Puis, il faut choisir la répartition des associés. La détention définira les droits de vote. Il faut privilégier une détention majoritaire type 51/49 pour éviter des futurs conflits (éviter 50/50). Le siège social peut être soit au domicile du gérant, chez l’un des associés de la SCI, en louant les locaux d’une autre société, ou avoir recours à une société de domiciliation pour le siège social d’une SCI. Les statuts sont obligatoirement notariés lorsqu’un bien immobilier est apporté par un associé. Le montant minimum et d’un euro et il n’y pas de montant maximum fixé. Rapprochez vous de votre banque qui a peut-être des attentes pour le montant conseillé. Pour ce qui est de la rédaction des statuts, il est possible d’aménager certains points (clauses d’agréments, encadrer les nouveaux associés, le décès…) et il est nécessaire d’être accompagné par un juriste.

I.2. Le choix du gérant et sa rémunération du gérant

Il peut y avoir un ou plusieurs gérants. On évite la nomination sur gérant statutairement mais on évoque les conditions de nomination. Le gérant peut engager la société auprès des tiers, ses pouvoirs sont déterminés dans les statuts. La gérance peut être confiée à une personne externe (autre qu’associé). Le changement de gérance entraîne une publication (annonce légale et info au tribunal de commerce).

Dans la majorité des cas, la gérance est non rémunérée.

– SCI A L’IR : gérant associé rémunération non déductibles imposée revenus fonciers

– SCI à L’IS : gérant associé rémunération TNS (donc cotisations sociales)

I.3. Est-il nécessaire de créer une SCI par bien ?

Tout dépend des opérations, le conseil serait 1 SCI = 1 bien. Si tous les lots dans une mêmes SCI, il y a un risque de contraintes : manque de souplesse, arbitrage moins aisé si tous les biens dans la même structure, les difficultés sur un bien peut entrainer tous les autres biens…En moyenne, constituer une SCI prend 15 jours. Ceci forme un coût de 650 € HT avec des frais de formalités de 200 € TTC.

II. Le fonctionnement de la SCI

II.1. L’assemblée générale

Si un événement survient pouvant affecter la vie de la société comme par exemple l’augmentation du capital, un changement de siège social, les associés doivent en être obligatoirement informés par le gérant devant les solliciter pour prendre en commun une décision. Pour ce faire, il doit les convoquer à une assemblée générale (AG). Nous pouvons distinguer deux Assemblées Générales :

L’assemblée ordinaire dans une SCI

Il existe deux types d’assemblée générale ordinaire. Tout d’abord, l’assemblée générale ordinaire annuelle qui est compétente pour statuer l’approbation des comptes annuels et l’affectation du résultat et des bénéfices. Elle se déroule une fois par an dans les 6 mois suivant la clôture de l’exercice. Les conventions conclues entre la SCI et son gérant ou ses associés dites les conventions réglementées sont validées au cours de cette assemblée. Il y a également les autres assemblées générales ordinaire réunissant les associés dans le but de débattre sur des questions relatives à la vie sociale de la société et sur les nouvelles stratégies à adopter.

L’assemblée extraordinaire dans une SCI

Lorsque ce sont des décisions impliquant une modifications des statuts de la SCI, c’est l’assemblée générale extraordinaire (AGE) qui est compétente pour toutes les décisions. Les associés doivent être convoqué à une assemblée générale extraordinaire pour décider de plusieurs points

- Changement de l’objet social ;

- Changement de dénomination sociale ;

- Modification de capital (augmentation du capital ou réduction du capital) ;

- La transformation de la SCI une autre forme juridique ;

- La cession de parts sociales ;

- Changement de gérant ;

- Une fusion, une scission ou un apport partiel d’actif ;

- La dissolution de la société;

- etc…

II.2. Les charges déductibles ou non déductibles

L’article 13 du Code général des impôts stipule que toute dépense déboursée dans le but d’acquérir ou de conserver du revenu pour la SCI peut être déduite de son revenu foncier net.

– Intérêts d’emprunt

– Travaux entretien et réparation

– Travaux d’amélioration des locaux d’habitation

– Impôts et taxe de propriétés (taxe foncière…)

– Assurance immeuble

S’il existe un déficit alors il y a une déduction maximale possible de 10 700 € sur la base imposable taxable à l’IR (le dépassement est reporté jusqu’à 10 ans) par associé.

– Les frais d’acquisition (frais de notaire et frais d’agence)

– L’immeuble inscrit à l’actif ne permet pas de déduire fiscalement un amortissement

Cependant certaines charges ne sont pas déductibles lorsque que certains frais ne sont pas déboursés en vue de l’acquisition ou de la conservation du revenu de la SCI comme le dispose le Code général des impôts.

- Dépenses de construction, reconstruction et agrandissement

- Frais de travaux en vue de la restructuration complète d’un local d’habitation après démolition

- Impôt sur le revenu

- Prélèvements sociaux

- Taxes d’urbanisme

II.3. Imposition de la vente et le calcul de la plus-value

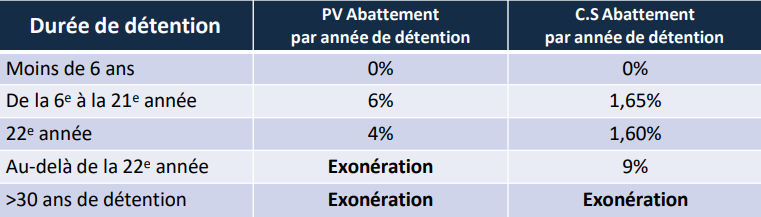

Les plus-value sont soumises à l’impôt sur le revenu au taux de 19 % et aux prélèvement sociaux à 17,2 %. Une taxe supplémentaire s’applique en cas de plus-value imposable supérieure à 50 000 € (2 à 6 % selon PV). Les Abattements sont calculés en fonction de la durée de détention :

Il faut prendre en compte le prix de vente (montant mentionné dans l’acte notarié) et le prix d’acquisition : souvent majoré de 22,50 % soit forfait travaux (si détenu >5 ans : 15 % + forfait acquisition 7,5 %). La Déclaration des plus value est réalisée via formulaire Cerfa n°2048 établie par le notaire

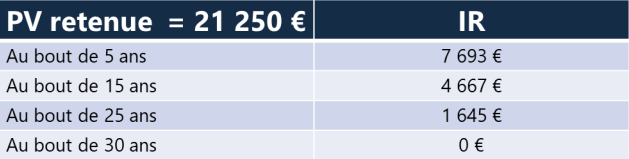

Exemple : Achat 350 000 € – Revente 450 000 €

La cession entraine une plus value seulement à partir de 428 750 € (350 000 € + 22,5%)

Dans sa forme la plus classique et la plus répandue, une SCI n’est pas un instrument d’optimisation fiscale !

Par principe donc, le fait de détenir un patrimoine via une SCI ne réduira pas la pression fiscale.

LA SCI répond aux mêmes règles des biens détenus en direct avec la règles des revenus fonciers et celle des plus values des particuliers.

LA SCI répond plutôt à une volonté d’associer et transmettre à ses enfants.

III. Les options : SCI IR ou IS ?

III.1. LA SCI à L’IR

La SCI à l’IR, société civile dite « transparente », héberge les locaux d’habitation loués nus, les locaux commerciaux ou professionnels non équipés. Il y a une incompatibilité avec la location meublée sauf si le chiffre d’affaires est inférieur à 10% sinon IS. Il faut tenir une comptabilité de caisse & PV AG annuel si demande de l’administration.

Le résultat de la SCI fait l’objet d’une déclaration n°2072, chaque associé indique sur sa déclaration n°2044, en revenus fonciers, sa quote-part de résultat. Les associés peuvent être une personne morale ou une personne physique membre d’une même famille ou non. Quant à la fiscalité, elle est similaire aux revenus fonciers. Chaque associé paie l’IR sur sa quote-part de bénéfices reçus, correspondant à des revenus fonciers, même si les revenus ne sont pas distribués. Le résultat est obtenu en tenant comptes des recettes et charges déductibles de l’année (article 31 du CGI). Dans le cadre de la location à usage d’habitation, la SCI est exonérée de TVA, peu importe que le bien immobilier soit nu ou meublé.

III.3. La SCI à L’IS

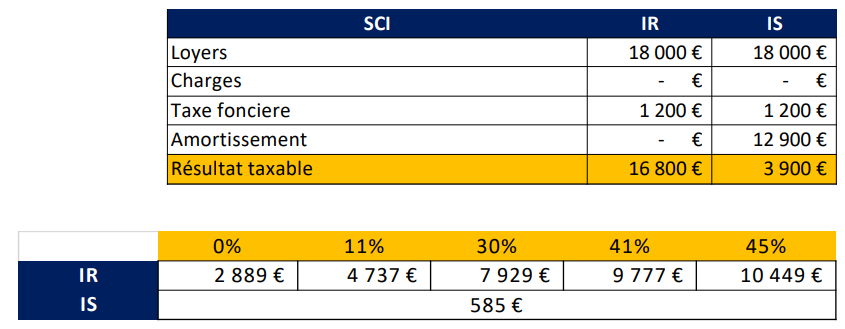

La SCI à l’IS peut héberger tous les produits locatifs nus, meublés ou équipés. Elle profite des règles comptables applicables aux sociétés commerciales et bénéficie de règles fiscales plus stables. Le taux est généralement plus faible qu’à l’IR (15%, 25% ou 33%). La SCI à l’IS est soumise à une comptabilité d’engagement c’est-à-dire que les loyers sont imposables (qu’ils soient encaissés ou non), toutes les charges engagées sont des charges déductibles. Les bénéfices seront donc imposés à l’IS. En revanche, les bénéfices ne seront imposés chez les associés que s’ils sont distribués. Dans ce cas, les bénéfices de la SCI distribués aux associés seront imposés comme des dividendes. La SCI à L’IS permet de réduire l’impôt sur les loyers perçus.

Exemple : Immobilier 350 000 € – loyer 1500 €/mois

Le barème IS est plus favorable : il comprend à ce jour 3 tranches : 15% pour les bénéfices < 38 120 €; 25% de 38 121 € à 500 000 € de bénéfices et 33,33% pour les bénéfices > 500 000 €. Par conséquent les associés ne sont pas imposés (si pas de distribution de dividendes)

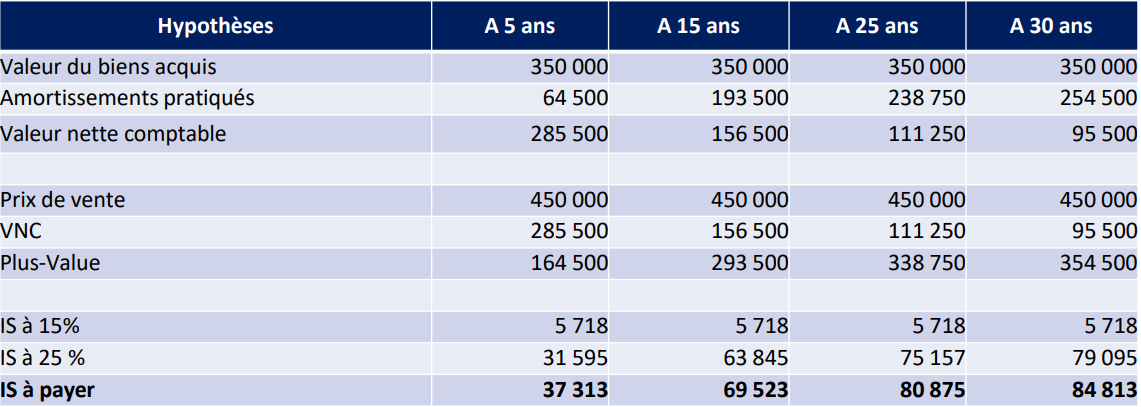

Mais Les PV sont imposables au taux IS (aucun abattement pour une durée de détention). Les dividendes sont taxables au taux marginal ou flat tax de 30%. En raison des déficits antérieurs reportables la plus-value imposable sera diminuée de ces déficits

antérieurs.

Il y a une imposition de la vente. Le régime applicable aux sociétés à l’IS est celui des plus-values professionnelles : l’assiette d’imposition est égale à la différence entre le prix de cession du bien et la valeur nette comptable de celui-ci (après déduction des amortissements pratiqués donc). Le taux d’imposition correspond quant à lui au barème de l’IS.

Il y a une possibilité de bénéficier des déficits antérieurs reportables.

IV. Les avantages et les limites

IV.1 La SCI à l’IR

La SCI à l’IR offre de nombreux avantages dont la déduction d’une partie du déficit : vous pouvez en effet en tant qu’associé de la SCI imputer une quote-part de déficit de 10 700 €, qui viendra ainsi en baisser votre impôt sur le revenu global. Dans le cas où il est inférieur à cette somme, la part de déficit foncier excédentaire est reportable sur le revenu global des 6 années suivantes. Vous avez également la possibilité de déduire certaines charges énumérées par la loi. Le régime micro-foncier SCI fait office lorsque vos revenus sont en dessous de 15 000 €. Vous pourrez alors obtenir un abattement de 30 %. L’imposition s’effectuera sur les 70% qui restent.

Pour ce qui est du régime réel, les revenus seront imposés dans la catégorie des revenus fonciers, après déduction des frais réels. Vous aurez la possibilité d’obtenir une exonération total de plus-value de cession si le bien est détenu pendant au moins 22 ans, et une exonération de prélèvements sociaux après 30 ans. Vous pourrez avoir recours à une comptabilité simplifiée, qui ne nécessite pas l’intervention d’un expert-comptable.

Parmi l’un des principaux inconvénients de la SCI à l’IR, nous pouvons noter le fait qu’il n’est pas possible de déduire la totalité des charges qui pèsent sur l’acquisition et la gestion du bien immobilier. Ce qui signifie qu’il n’y a pas la possibilité d’effectuer une déduction des intérêts de l’emprunt servant à financer l’achat du bien, ni imputer le montant des travaux réalisés sur les bénéfices tout comme déduire les amortissements du résultat. Par ailleurs, dans le cas où les bénéfices perçus sont considérables, ils seront imposés à une tranche marginale élevée.

IV.2 La SCI à l’IS

Si votre choix se penche pour une SCI à l’IS, il est tout à fait possible d’amortir fiscalement le bien immobilier ce qui permet une déduction du résultat imposable une dotation aux amortissements chaque année jusqu’au terme du plan d’amortissement. Pour ce qui est des charges, il est à noter qu’il y a une déduction plus importante de charges lors d’une SCI à en comparaison avec une SCI à l’IR pour la détermination du résultat imposable. En effet, toutes les charges engagées dans l’intérêt de la société sont déductibles. Par ailleurs, cela s’applique pour les travaux de construction et d’agrandissement, qui seront déductibles fiscalement par l’intermédiaire de l’amortissement.

Les frais réglés lors de l’acquisition du bien (droits d’enregistrement, frais de notaire) sont également pris en considération dans la déduction du résultat imposable à l’IS. Enfin, lorsque le gérant de la SCI est rémunéré, sa rémunération peut venir en déduction du résultat imposable à l’IS. Au niveau des associés, la SCI à l’IS présente l’atout de pouvoir permettre le pilotage du revenu imposable. En effet, les associés ne sont imposés que sur les dividendes distribués. En l’absence de dividendes, il n’y a aucune taxation au niveau des associés. Parmi les inconvénients, nous pouvons citer le fait qu’il faut prendre en considération les amortissements pour la détermination de la plus-value sur les cessions de biens immobiliers réalisées par une SCI à l’IS. La plus-value réalisée à l’occasion d’une telle cession peut donc être importante. Toutefois, il s’agit de la juste contrepartie de la déduction fiscale des amortissements. De plus, il est à noter qu’il n’y a pas la possibilité d’imputer les déficits sur les bénéfices ultérieurs réalisés par la SCI.

Par conséquent, les associés ne peuvent pas reporter une quote-part de déficit sur leur revenu global imposable, comme c’est le cas dans les SCI à l’IR (à hauteur de 10 700 euros maximum par an). En outre, les SCI à l’IS doivent obligatoirement avoir une comptabilité commerciale. Des frais de comptabilité supplémentaires sont donc engendrés par rapport aux SCI à l’IR (sauf lorsque celles-ci ont un associé personne morale soumis à l’IS ou relevant des BIC).

Également, il n’est pas possible de bénéficier d’une exonération totale en cas de détention longue s’élevant au moins à 22 ans, comme c’est le cas avec le régime des plus-values immobilières. Les modalités d’imposition des cessions de parts d’une SCI à l’IS sont distinctes de celles des cessions de parts d’une SCI à l’IR. Dans le cas où la SCI est à l’IS, c’est le régime des plus-values sur valeurs mobilières qui s’appliquent pour les associés personnes physiques. Cependant, un abattement pour durée de détention est tout de même faisable au bout de deux ans mais il n’y aura pas d’exonération complète en cas de détention sur une longue durée. Le principe est le même concernant l’imposition des cessions d’actifs immobiliers réalisées par la SCI. Les plus-values sont soumises à l’impôt sur les sociétés au taux de droit commun. Il n’est pas possible de bénéficier des abattements prévus pour l’imposition des plus-values immobilières dans les SCI à l’IR.

V. SCI & LMNP

La SCI loue à une autre société qui exploite en meublé. L’avantage, c’est la préservation de la fiscalité IR. L’inconvénient c’est gestion d’une nouvelle structure

La SCI bascule en SARL de famille ou l’inverse. Parmi les avantages, les formalités juridiques sont simples. L’inconvénient, ce sont les frais liés au changement de structure

D’où l’intérêt d’avoir un bien par structure pour une meilleure souplesse

Pour aller encore plus loin : https://drive.google.com/file/d/1OVdIJrfgekk1kPBopr1qYiL-jtSW15aC/view

Retrouvez notre dernière masterclass sur la SCI avec Aurélie TEMPLÉ de Amarris Groupe :

N’hésitez pas à prendre contact avec nous depuis ce lien.