I. Tout savoir sur le prêt à taux zéro

I.1. Qu’est-ce que le prêt à taux zéro ?

Le Prêt à Taux Zéro est une aide de l’État très essentielle à l’obtention de votre premier bien immobilier. C’est un dispositif de soutien à l’accession à la propriété visant principalement des ménages à revenus modestes et intermédiaires. Il est d’une grande aide dans l’acquisition de sa première résidence principale et est accordé sous conditions de ressources. Le PTZ est facilement éligible ce qui le rend très accessible. Il permet d’atteindre jusqu’à 40% du montant de votre bien en un prêt avec 0% de taux d’intérêt. Le prêt à taux zéro (PTZ) vous permet de financer une partie de l’achat ou de la construction de votre future résidence principale. Pour l’obtenir, vos revenus ne doivent pas dépasser un montant maximum. Ce montant dépend de la localisation du logement. Il existe actuellement 5 grandes zones : A bis, A, B1, B2 et C. Les zones B2 est C sont considérées comme étant détendues, d’où le recentrement du PTZ sur l’ancien.

Exemple: Lors de l’achat d’une maison à 300 000€, il est tout-à-fait possible d’avoir un prêt de 120 000€ avec 0% d’intérêt.

Le prêt à taux zéro est gratuit, d’une durée de 20, 22 ou 25 ans avec une période de remboursement différé d’une durée de 5, 10 ou 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ. Vous pouvez bénéficier d’un PTZ si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années précédant le prêt. Par ailleurs, le PTZ ne peut pas financer la totalité de l’achat de votre résidence. Il doit donc être complété par un ou plusieurs prêts. Il ne peut excéder le montant du ou des autres prêts, d’une durée au moins égale à deux ans, concourant au financement de la même opération.

I.2. L’avantage du PTZ

L’avantage du PTZ est de gonfler le pouvoir d’achat grâce à l’augmentation de la capacité d’emprunt qu’elle crée. Ainsi, les particuliers et investisseurs peuvent acheter plus cher. C’est une excellente solution pour les primo-accédants par exemple.

I.3. Quels logements sont éligibles au prêt à taux zéro ?

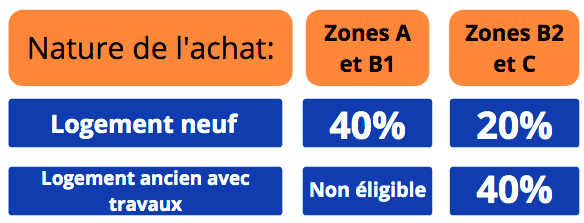

L’acquisition d’un logement neuf ou ancien peut faire l’objet d’un financement par le biais d’un PTZ.

Toutefois, les logements anciens, pour pouvoir bénéficier du dispositif, doivent se situer en zone B2 et C et nécessiter des travaux représentant au moins 25 % du montant de l’opération à financer et permettant de limiter la consommation énergétique annuelle du logement à 331 KWh/m².

I.4. Quel est le plafond de ressources pour bénéficier du prêt à taux zéro ?

Pour pouvoir bénéficier du PTZ, il faut tout d’abord que vos revenus soient inférieurs à un plafond. Ce plafond varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l’occuper.

Les ressources prises en compte sont le revenu fiscal de référence de l’année N-2 des personnes qui vivront dans logement.

| Nombre de personnes occupant le logement | Zone A et A bis | Zone B1 | Zone B2 | Zone C |

| 1 | 37 000 € | 30 000 € | 27 000 € | 24 000 € |

| 2 | 51 800 € | 42 000 € | 37 800 € | 33 600 € |

| 3 | 62 900 € | 51 000 € | 45 900 € | 40 800 € |

| 4 | 74 000 € | 60 000 € | 54 000 € | 48 000 € |

| 5 | 85 100 € | 69 000 € | 62 100 € | 55 200 € |

| 6 | 96 200 € | 78 000 € | 70 200 € | 62 400 € |

| 7 | 107 300 € | 87 000 € | 78 300 € | 69 600 € |

| À partir de 8 | 118 400 € | 96 000 € | 86 400 € | 76 800 € |

II. Comment est déterminé le montant du prêt à taux zéro ?

Le montant de votre prêt à taux zéro dépend :

- de la nature du logement (neuf ou ancien)

- du prix d’achat du logement

- de la zone dans laquelle se trouve le logement

- du nombre d’occupants de ce logement.

Plus précisément, le montant de votre PTZ est égal à une partie du coût total de l’achat dans la limite d’un plafond.

II.1. Plafond de l’opération retenu pour fixer le montant du PTZ

| Nombre de personnes occupant le logement | Zone A et A bis | Zone B1 | Zone B2 | Zone C |

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 210 000 € | 189 000 € | 154 000 € | 140 000 € |

| 3 | 255 000 € | 230 000 € | 187 000 € | 170 000 € |

| 4 | 300 000 € | 270 000 € | 220 000 € | 200 000 € |

| À partir de 5 | 345 000 € | 311 000 € | 253 000 € | 230 000 € |

II.2. Part du prix du logement prit en charge par un PTZ

Cette part du prix d’achat que vous pouvez financer par un PTZ varie en fonction de la zone dans laquelle se trouve le bien.

III. À qui adresser une demande de prêt à taux zéro ?

La demande est à adresser directement à l’établissement de crédit de son choix. Comme pour tout autre prêt, l’établissement prêteur apprécie sous sa responsabilité, la solvabilité et les garanties de remboursement des ménages. Il n’a pas l’obligation d’accorder le prêt à taux zéro.

Vous pouvez également faire appel à un courtier pour faciliter vos démarches et gagner du temps, ce dernier évaluera alors votre éligibilité au PTZ et aux autres prêts et aides. Il négocie également le meilleur taux pour le crédit immobilier.

Niveau remboursement: fonctionne toujours avec un différé de 5 à 15 ans cad période ou on ne rembourse pas. la durée de remboursement du prêt s’étend de 10 à 15 ans. Plus vos revenus sont élevés plus la durée du prêt est courte.

IV. Modification des conditions de ressources en 2023

Le prêt à taux zéro est maintenu jusqu’à la fin de l’année 2023. Par ailleurs, les conditions de ressource pour en bénéficier, sont les mêmes en 2022 que celles qui étaient applicables en 2021

Le projet de loi de finances pour 2022 prévoit la modification des conditions de ressources pour le PTZ en 2023. Le montant total des ressources sera notamment apprécié à la date d’émission de l’offre de prêt.

Le simulateur Gridky pour calculer votre PTZ

N’hésitez pas à prendre contact avec nous depuis ce lien.